«Der Markt bewegt sich meist schneller als das Recht»

Veröffentlicht am: 26.08.2022

Lesedauer

ca. 3 Minuten

Obwohl die Unternehmensberichterstattung über nicht-finanzielle Themen seit langem ein öffentliches Thema ist: Rechtlich und kurzfristig betrachtet, ist der Druck auf Schweizer KMU, über die eigenen Bemühungen und Wirkungen im sozialen und ökologischen Bereich zu berichten, gering. Beim Blick ins Ausland und die nahe Zukunft rät die Finanzexpertin Gabriela Nagel-Jungo von der Zürcher Hochschule für Angewandte Wissenschaften (ZHAW) im Interview, dass sich KMU dennoch bereits heute für wachsende Anforderungen wappnen sollten.

Interview: Alex Gertschen

Per 1. Januar 2022 sind im Obligationenrecht (OR) die neuen Bestimmungen über den besseren Schutz von Menschen und Umwelt in Kraft getreten. Sie sind die indirekte Folge der 2020 abgelehnten «Konzernverantwortungsinitiative», mit der grossen Unternehmen und solchen in sozial oder ökologisch besonders risikoreichen Branchen eine Sorgfaltsprüfungspflicht auferlegt worden wäre. In der Europäischen Union (EU) kommt seit diesem Jahr eine Taxonomie für nachhaltige Wirtschaftstätigkeiten und voraussichtlich ab nächstem Jahr eine verschärfte Pflicht zur Nachhaltigkeitsberichterstattung zur Anwendung (mehr hierzu im nächsten SQS-Blogbeitrag).

Gabriela Nagel-Jungo

Es ist offensichtlich: Der rechtliche und politische Druck auf Unternehmen, nachhaltig zu wirtschaften und darüber Rechenschaft abzulegen, wächst. Auch wenn unmittelbar vorab grosse Unternehmen betroffen sind: Bereits ab nächstem Jahr dürfte dieser Druck auch kleine und mittelgrosse erreichen – u. a. über die Anforderungen ausländischer Geschäftspartner. Warum dem so ist, und wie KMU in dieser Situation vorgehen könnten, erklärt Gabriela Nagel-Jungo, Professorin und Leiterin des Instituts für Financial Management der Zürcher Hochschule für Angewandte Wissenschaften.

Frau Nagel, welche Regelwerke muss ein KMU mit Sitz in der Schweiz berücksichtigen, um den Anforderungen an die nicht-finanzielle Berichterstattung zu genügen?

Zunächst würde ich einmal zwischen rechtlichen und anderen Anforderungen unterscheiden. Das Gesetz in der Schweiz verlangt nur von Unternehmen, die mehr als 500 Mitarbeitende haben und 20 Mio. Bilanzsumme oder 40 Mio. Umsatz in zwei aufeinanderfolgenden Jahren überschreiten, eine Berichterstattung über ihre Anstrengungen und Auswirkungen in den Bereichen Umwelt und Menschenrechte. Konkret geht es um die seit Anfang Jahr gültigen Vorschriften des Obligationenrechts, Art. 964a ff. Es ist aus meiner Sicht nicht ausgeschlossen, dass es zu Vorstössen kommen wird, die Zahl von 500 Mitarbeitenden zu senken. Aber im Moment ist es so, dass alle anderen Unternehmen nichts tun müssen – wenn man die Frage rein rechtlich und mit Blick auf die Schweiz beantwortet.

Dann werfen wir einen Blick auf nicht-rechtliche Anforderungen.

An KMU werden von ganz unterschiedlichen Seiten Anforderungen gestellt: von den Zulieferern, den Kunden, den Mitarbeitenden und weiteren Anspruchsgruppen. Sie alle haben eine allgemein wachsende Erwartung, dass Unternehmen über ihren Umgang mit ökologischen, sozialen oder auch Themen der Unternehmensführung berichten – also über den ESG-Bereich (Environment, Social, Governance). Aber diese Erwartungen sind unterschiedlich ausgeprägt, je nach Geschäftsmodell, Unternehmensstruktur oder Märkten, in denen ein Unternehmen tätig ist.

An diesem Punkt muss man auch einen Blick auf Entwicklungen im Ausland werfen.

Genau. Dabei sehe ich zum Beispiel das Lieferkettensorgfaltspflichtgesetz. Das ist deutsches Recht. Es tritt am 1. Januar 2023 in Kraft – zunächst für Unternehmen mit mindestens 3000 Mitarbeitenden in Deutschland, ab 2024 für solche mit mindestens 1000 Mitarbeitenden. Diese Unternehmen sind angehalten, im Risikomanagement die Verletzung geschützter Rechtspositionen entlang ihrer Lieferketten zu identifizieren, zu verhindern, zu beenden oder zumindest ihr Ausmass zu minimieren.

Das bedeutet?

Schweizer Unternehmen, die an deutsche Unternehmen liefern, werden aufzeigen müssen, dass sie über ihre komplette Lieferkette hinweg Sorgfalt walten lassen und die Menschenrechte respektieren. Dazu gehört der Ausschluss von Kinderarbeit oder Sklaverei. In der Schweiz sind wir bei diesen Themen grundsätzlich gut aufgestellt. Aber neu werden KMU eine entsprechende Bestätigung liefern müssen, und zwar, dass sie sowohl in der Schweiz wie auch bei ihren allfälligen Zulieferern aus anderen Ländern die gleiche Sorgfalt pflegen. Wie genau dies in der Praxis zu erfolgen hat, wird sich noch zeigen.

Welche anderen Entwicklungen im Ausland sind relevant?

Für Banken und Versicherungen ist gewiss die neue EU-Taxonomie wichtig, für grosse Unternehmen die voraussichtlich ab 2024 gültige EU-Verordnung zur Nachhaltigkeitsberichterstattung, die Corporate Sustainability Reporting Directive (CSRD). Diese wird mit den European Sustainablity Reporting Standards (ESRS) ausgeführt. KMU – mit weniger als 250 Mitarbeitenden – sind davon vorerst nicht betroffen. Aber das ist wiederum eine rein rechtliche Einschätzung. Der Markt bewegt sich meist schneller als das Recht, so dass KMU schneller als erwartet mit diesen Änderungen konfrontiert werden könnten.

Über die Entwicklungen im EU-Raum werden wir im nächsten SQS-Blogbeitrag berichten. Kommen wir deshalb zur Frage, wie KMU ganz grundsätzlich mit den sich verändernden Anforderungen an die nicht-finanzielle Berichterstattung umgehen sollten. Gibt es Faustregeln?

Zunächst muss ein Unternehmen klären, ob es die neuen OR-Bestimmungen umsetzen muss oder nicht. Ist dies nicht der Fall, würde ich aus pragmatischen Gründen die Berichterstattung noch nicht umstellen. Hingegen würde ich zumindest mittels einer Kontextanalyse oder eines Stakeholder-Dialogs feststellen, welche nicht-rechtlichen Anforderungen seitens Stakeholder bzw. Geschäftspartner bestehen, um mögliche freiwillige Massnahmen zu prüfen. Diese können darin liegen, dass ich die Nachhaltigkeit in meiner Strategie verankere und mich darüber explizit positioniere, oder aber ich beschränke mich zunächst auf eine transparente Rapportierung über meine Bemühungen im Nachhaltigkeitsbereich. Sofern das Unternehmen die OR-Vorgaben umsetzen muss, stellt sich die Frage, nach welchen Regelwerken es sich orientieren möchte. Das Gesetz ist sehr spartanisch formuliert. Das Unternehmen kommt deshalb wohl nicht darum herum, z. B. einen GRI-Standard oder einen Leitfaden, wie er von der Swiss GAAP FER gerade entwickelt wird, zu Rate zu ziehen.

Der bekannte Standard der Global Reporting Initiative (GRI) ist für viele KMU sehr komplex.

Ja. Es ist sicher nicht sinnvoll, dass ein KMU die GRI-Standards in der Gänze umsetzt. Das Problem ist, dass es die pragmatische Lösung, die wir brauchen, noch nicht gibt. Die erwähnte, in Erarbeitung befindliche Lösung von Swiss GAAP FER oder andere diesbezügliche nationale Bemühungen könnten – quasi als GRI-Light-Variante – eine solche sein. Der nächste Schritt wäre dann, sie zu einer Art nationalem Leitfaden für die nicht-finanzielle Berichterstattung zu machen.

Warum wäre dies wichtig?

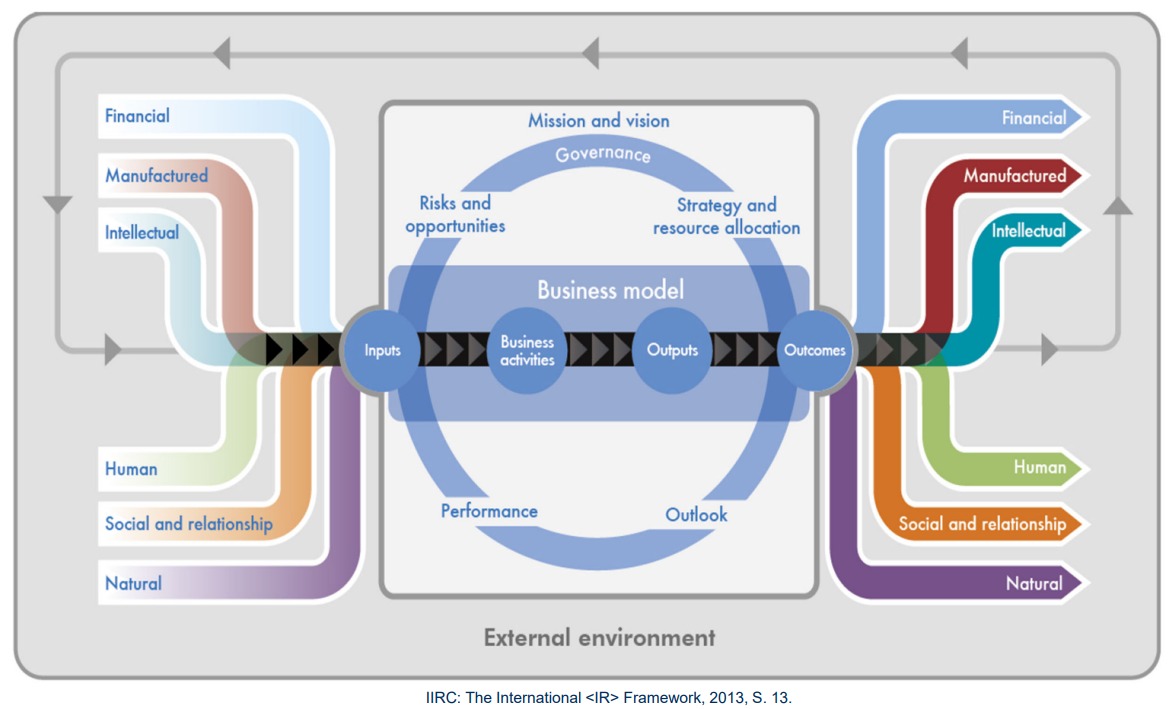

Die Berichterstattung dient der Transparenz und Vergleichbarkeit. Dies erfordert wiederum einheitliche oder zumindest vergleichbare Grundlagen. Das gilt erst recht für unser Gesprächsthema. Finanzielle Daten sind relativ einfach zu erheben und zu vergleichen. Nicht-finanzielle Aspekte umfassen qualitative Aussagen und sind noch mehr im spezifischen Unternehmenskontext zu betrachten. Das ist sehr komplex und anspruchsvoll. Im Rahmen des Integrated Reporting, das auf dem IICR-Rahmenwerk basiert, versuchen grosse Konzerne genau dies. Aber auch sie sind noch nicht dort, wie man es sich für ein echtes Value Reporting eines Unternehmens wünschen würde. Da wird es noch viel Denkarbeit für die Wissenschaft und Praxis brauchen, um das weiter zu verbessern.

Wenn in der Umsetzung noch vieles offen ist: Lässt sich immerhin sagen, dass die verschiedenen in Entwicklung befindlichen Regelwerke denselben Prinzipien folgen?

Die OR-Vorschriften der Schweiz orientieren sich offensichtlich an den europäischen Standards. In der Bestimmung der Wesentlichkeit gibt es aber einen grundlegenden Unterschied. Wir sprechen von der doppelten Wesentlichkeit, wenn in der Berichterstattung abgebildet wird, was das Unternehmen für einen Einfluss auf die Umwelt hat (inside-out), und welchen Einfluss die Umweltveränderungen ihrerseits auf das Unternehmen haben (outside-in). Die European Sustainability Reporting Standards (ESRS) stellen auf die doppelte Wesentlichkeit ab. Das ist sehr anspruchsvoll. Die OR-Vorschriften, aber zum Beispiel auch die GRI-Standards, beschränken sich auf die inside-out-Perspektive. Diese Anforderung ist für ein KMU realistischer.

esg2go – das einfache Instrument für automatisierte Nachhaltigkeitsberichte

esg2go ist ein aus der KMU-Praxis heraus entwickeltes Rating- & Reporting System. Mit esg2go erhalten KMU ein griffiges, verlässliches digitales Tool, mit dem sie ihre Nachhaltigkeit messen, differenziert benchmarken und sich mit dem guten Resultat profilieren können.

Das von der SQS verliehene esg2go-Label ist der Garant für die Korrektheit der im esg2go erfassten Daten, die durch uns im mehrstufigen Verifizierungsverfahren überprüft werden. Das esg2go-Label bzw. die esg2go-Labelvergabe wird von der gemeinnützigen «Stiftung Zentrum Nachhaltigkeit Zürich» überwacht.

esg2go bietet ein klares, faires, branchen- und grössenbezogenes Scoring über die drei ESG-Dimensionen. Durch den offenen Approach werden die in Sachen Nachhaltigkeit aktiven Marktpartner (Berater, deren Verbände, Wissenschaftler) eingebunden. Dies stellt die hohe Qualität des esg2go Rating & Reporting Standards sicher.

Der esg2go Rating & Reporting Standard wird einmal ausgefüllt und mehrfach von vielen Kunden akzeptiert. Das spart Zeit. So ist esg2go eine verlässliche Referenz, welche den Zugang zu weiteren Märkten und Angeboten ermöglicht.

Auch das neue Rating- und Reporting-Tool esg2go hat zum Zweck, KMU die nicht-finanzielle Berichterstattung zu erleichtern. Welches Potenzial schreiben Sie ihm zu?

esg2go ermöglicht zunächst eine niederschwellige Bewertung der nachhaltigkeitsrelevanten Aktivitäten von Unternehmen. KMU können diese Bewertung einerseits für die Unternehmenssteuerung verwenden. Andererseits kann esg2go hilfreich sein, um zu einer systematischen Dokumentation beizutragen oder Erwartungen von Banken und Versicherungen zu erfüllen, die sich möglicherweise etablieren werden. Schliesslich erlaubt das Tool eine grobe Nachhaltigkeitsberichterstattung. Künftig soll es auch eine Gap-Analyse enthalten, die aufzeigt, was im Nachhaltigkeitsbericht ergänzt werden müsste, damit er mit nationalen oder internationalen Regelwerken konform ist.

Unser Newsletter bringt relevante und interessante Inhalte zu Ihnen

Möchten Sie informiert werden, wenn wir einen neuen Beitrag aufschalten? Dann abonnieren Sie unseren SQS-Blog-Newsletter. Sie können sich jederzeit wieder abmelden.